La tabella seguente riporta

le

principali

obbligazioni indicizzate all'inflazione dell'area dell'euro. Sono tutti

titoli di stato, perché di regola le emissioni private e

comunque quelle

delle banche italiane sono tutte peggiori, tranne uno sparuto prestito

del 1998 del Monte dei Paschi di Siena, quotato ma pochissimo trattato

(codice ABI 123084).

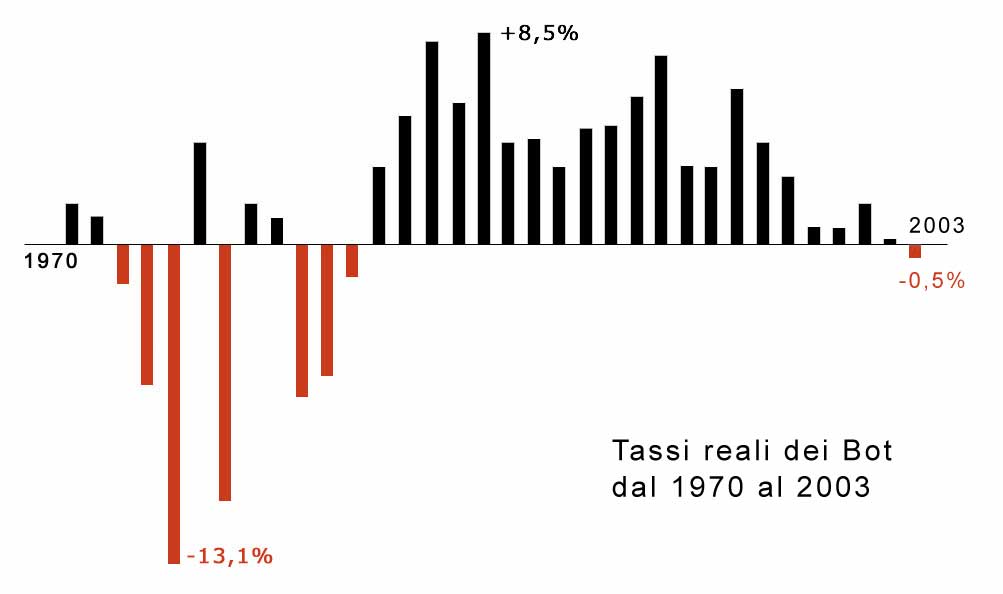

Il rendimento nominale lordo riportato,

ai prezzi di metà dicembre 2003, è quello effettivo a

scadenza

ipotizzando un'inflazione del 2% nell'area dell'euro. I rendimento reale

netto è quello che risulta, alla fine della fiera, per un

risparmiatore

italiano tenendo conto delle imposte e dell'ulteriore ipotesi di

un'inflazione italiana superiore dello 0,5%

a quella europea. Per altro per motivi fiscali

col crescere dell'inflazione tale rendimento diminuisce

(e viceversa): questo è un ulteriore difetto dei Btp reali

2003-08.

Tale difetto, volendo, sarebbe stato eliminabile e, sempre volendo,

è

eliminabile per le emissioni future.

| titolo |

codice

ISIN |

prezzo

19-12-2003

|

rend.

nom.

lordo |

rend.

reale

netto |

| BTP reali 15-9-2008 1,65% |

IT0003532915 |

100,2 |

3,6% |

0,6% |

| OAT€i 25-7-2012 3% |

FR0000188013 |

107,5 |

4,1% |

1,0% |

| OAT€i 25-7-2032 3,15% |

FR0000188799 |

111,9 |

4,6% |

1,5% |

| Grecia GGB 25-7-2025 2,9% |

GR0338001531 |

102,9 |

4,8% |

1,6% |

Nota: OAT è

abbreviazione di Obligations Assimilables du Trésor

e quindi grammaticalmente è di genere femminile; la "i" sta per

indexées e il segno dell'euro o eventualmente una "e" indica

l'indicizzazione

all'inflazione europea.

Per completezza riporto

anche i tre prestiti francesi indicizzati all'inflazione

francese, che evidenziano come lo stato francese abbia dimostrato

un'attenzione alla tutela del risparmio dei suoi cittadini

maggiore dello stato italiano. Anche qui si è ipotizzata

un'inflazione

futura

al 2% annuo e un differenziale rispetto a quella italiana del -0,5%.

| titolo |

codice

ISIN |

prezzo

19-12-2003 |

rend.

nom.

lordo |

rend.

reale

netto |

| OATi 25-7-2009 3% |

FR0000209892 |

106,8 |

3,7% |

0,7% |

| OATi 25-7-2013 2,5% |

FR0000188955 |

103,1 |

4,1% |

1,1% |

| OATi 25-7-2029 3,4% |

FR0000186413 |

116,0 |

4,6% |

1,5% |